随着公募债基规模节节走高,公募债券投资市值也迭创新高。数据显示,截至2024年6月末,公募债券投资总市值17.92万亿元,逼近18万亿元大关。在投资方向上,公募基金对红利资产类产业债增持意愿较强,对城投债配置出现分化,部分中弱区域的城投债获增持。

受访机构和业内人士表示,化债监管环境下城投债供给受限,以公用事业、煤炭、钢铁为代表的红利资产产业债凭借稳定的基本面和发展预期,较好的历史收益等,受到公募基金的青睐,同时建议关注高新技术行业产业债、科创品种等新质生产力方向的投资机会。

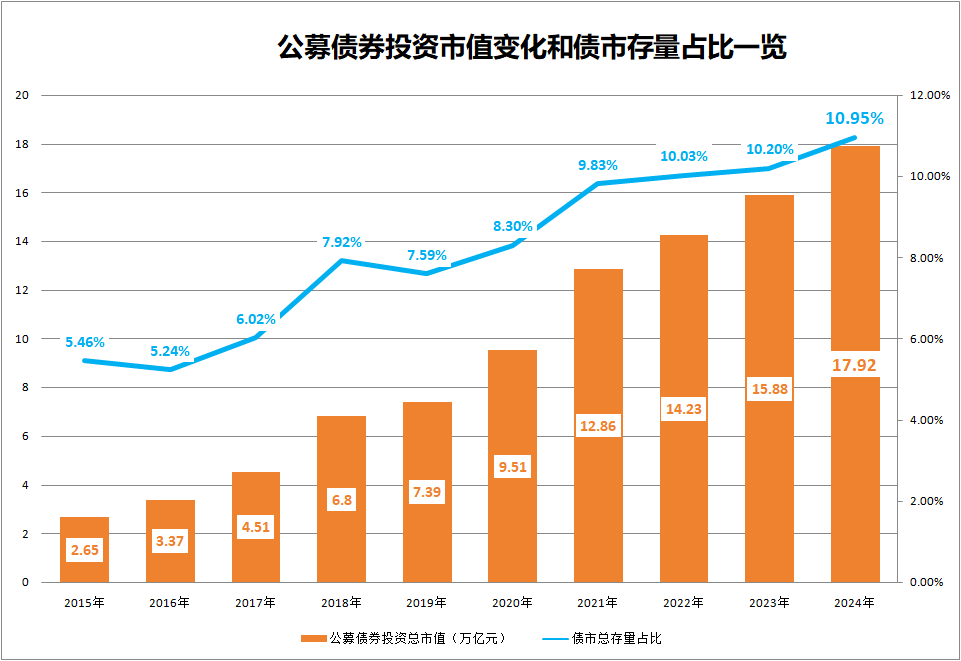

公募债券投资总市值逼近18万亿元

刷新历史新高

Wind数据显示,截至2024年6月末,公募债券投资总市值为17.92万亿元,已经逼近18万亿元大关;公募债券投资市值占存量债市规模比例为10.95%,也刷新历史新高,公募基金在债券市场的机构投资者地位进一步抬升。

招商基金对此表示,随着公募债券类基金规模的扩大和持仓占比的提升,公募基金成为债券市场边际上不可或缺的活跃交易定价力量和配置力量来源,公募基金的产品线丰富、策略也较为多元,对各品种、各期限的债券一级发行和二级市场价格发现都提供了重要支撑,对债券市场的稳定性和流动性有着重要影响。

博时基金也表示,随着无风险利率中枢下行,未来公募基金将继续发挥其规范运作、投研体系成熟的优势,提高债市市场化定价能力和市场韧性,推动债券市场平稳健康发展。

一家大型基金公司固收总监也表示,公募债券投资市值走高背后,一方面是伴随着资管新规的实施,作为净值化管理先行者的公募基金在稳健型产品供给上发挥出优势。另一方面,受益于政策推动和偏债类公募产品的配置需求,推动了公募在债市机构投资者中持仓市值的攀升。

该固收总监称,公募基金是债市的重要参与机构,可以充分发挥价值发现和资源配置作用,不断加大债券投资力度,引导更多的金融资源流向实体经济中更具备增长潜力的方向,推动实体经济高质量发展,助力提高直接融资比重。

红利资产类产业债增持意愿较强

从公募今年二季报的持仓结构看,公募基金对产业债的配置力度增强,对城投债配置出现分化。

国联证券研报显示,截至2024年二季度末,公募持仓产业债中公用事业、非银金融、综合和煤炭行业为重仓行业,民企产业债的持仓规模较上季度上升8.69%。

招商基金表示,公募基金今年二季度增配产业债,尤其是对红利资产类产业债增持意愿较强,主要与相关的高信用资质主体在3月份后开始大量发行超长期限产业债有关。

招商基金分析,在低利率、期限利差收窄的环境下,发债主体倾向于发行低息长债调整债务结构,而以公募基金为代表的主流信用债配置机构今年以来欠配压力增大、拉久期意愿增强,形成了产业债尤其是超长期限红利类产业债供需两旺的格局。数据显示,2020年至2023年,超长期限信用债发行规模占比大约为2%,但今年上半年超长信用债发行规模占比提升至接近6%。

华南一家大型基金公司也表示,今年二季度产业债配置走强有以下原因:一方面,化债监管环境下城投债供给受限,增量资金对城投债配置力度走弱,进而转向配置产业债。另一方面,债市利率磨底、经济弱修复的环境下,以公用事业、煤炭、钢铁为代表的红利资产产业债凭借较好的历史收益、相对稳定的发展预期受到青睐。

上述大型基金公司固收总监也表示,在城投债供给不足和利率持续下行的背景下,市场对产业行业发行主体的关注度持续提升,而红利资产产业债行业风险相对可控且有一定的收益空间,因此受青睐度更高。

从未来趋势看,业内人士认为,红利资产行业或仍有较稳定的基本面,受青睐的格局有望延续。如果未来产业债供给量继续扩大,公募基金可能还会继续延续增配产业债的趋势。但考虑到下半年政府债发行节奏或将加快,债市“资产荒”有望缓和,需要关注债市供需结构的变化。

此外,上述大型基金公司固收总监补充道,新质生产力是下半年制造业发展重要方向和指引,预计政策支持力度大,建议长期关注高新技术行业产业债、科创品种的扩容机会。

城投债投资呈现逐级下沉趋势

在城投债中,部分中弱区域的城投债获增持。国联证券研报显示,如甘肃、青海、云南等地的持仓总市值较上季度分别上升9.28%、47.12%和19.34%。除了传统的强资质区域,今年二季度重庆的区县级城投重仓占比高达41.84%,贵州的区县级城投重仓占比也有17.44%,或说明基金机构对城投平台的下沉意愿有所强化。

招商基金对此表示,自2023年7月一揽子化债方案推行以来,城投债估值出现快速变化,市场呈现出明显的由短期到长期、由中高等级到低等级城投的逐级下沉趋势:2023年7月底首先开始下沉1年AA-、3年AA(2)和AA、5年AA;当年11月底短端利差压缩完毕后,市场开始下沉3年AA-和5年AA(2);2024年1月底开始下沉5年AA-。

“目前看,除长久期低等级品种外,多数城投品种等级利差均已压缩至极低水平,当前城投下沉性价比相对较小。”招商基金相关人士称。

在具体投资上,招商基金倾向于经济规模尚可、当地产业基础较好、债务率适当城市的市级主平台,并可在沿海强省份的强地级市区县做适当挖掘。另外,考虑到当前城投债等级利差压缩至较低水平,需要对化债的重点省份城投债保持谨慎。

上述华南大型基金公司也表示,首先,受益于一揽子化债政策,公募基金对部分弱区域的城投债明显增持,如甘肃、青海、云南等区域持仓总市值较上季度均有提升,而资质较好的低收益区域的持仓总市值则出现不同幅度下降,如广东、江苏、浙江等。其次,随着化债政策有序推进,城投债适当信用下沉与拉久期策略仍可行,重点关注3年以内城投债下沉挖掘机会,拉久期至5年则需着重控制信用资质。收益挖掘上,可关注重点省份省会城市,挖掘兼顾超额利差且流动性较好的个券机会。

上述大型基金公司固收总监也表示,在一揽子化债政策驱动下,城投新发受到限制,城投债逐渐进入存量时代。叠加利率持续下行,当前行情走势更多依托政策指引与机构欠配逻辑。在资金投向上,省级平台和地市级平台仍是公募基金的持仓首选,两者合计占比接近70%,省级园区和国家级园区债获增持较多。

“总体看,化债政策下城投债净融资缩量显著、信用利差收窄,建议以中高等级平台为主,中期需要警惕政策变化。”该固收总监称。