南方财经全媒体记者 孙诗卉 上海报道

去年以来,自从监管提出“报行合一”的要求,人身险各渠道就开始了积极转型,随着人身险“报行合一”的逐步深入,无论是银保渠道还是个代渠道都受到了不小的影响,首当其冲的变化就是行业佣金水平的直接下降,转型至今,行业新业务价值变化方向、利润率是否进一步改善,“报行合一”影响几何受到了业内的高度关注,随着各大上市险企半年报的陆续发布,相关问题的答案也逐渐浮出水面。

8家上市险企均实现新业务价值两位数增长

上半年,八家险企均实现了新业务价值的两位数增长,其中:人保寿险达成新业务价值39.35亿元,同比增长91%;太平人寿达成新业务价值66.94亿元,同比增长83.6%;新华保险达成新业务价值39.02亿元,同比增长57.7%;阳光人寿达成新业务价值37.47亿元,同比增长39.9%;友邦保险达成新业务价值24.55亿美元,同比增长25%;太保寿险达成新业务价值90.37亿元,同比增长22.8%;中国人寿达成新业务价值322.62亿元,同比增长18.6%;平安人寿达成新业务价值223.20亿元,同比增长11%。

对于新业务价值的增长,新华保险副总裁、总精算师兼董事会秘书龚兴峰表示,新业务价值增长的核心是在于公司整个业务的增长、结构的提升以及管理能力三方面共同作用的结果。上半年新华保险核心业务增速较快,下半年将把已经取得的优势进一步延续,同时顺应市场需求的转变。

值得注意的是,新华保险在上半年保费收入规模同比缩水,上半年实现原保险保费收入988.32亿元,同比下降8.4%。业内认为主要受银保渠道整顿及趸交保费收入下降影响。“报行合一”影响下,银保渠道占比更高的险企保费收入规模可能受到更大影响,但经过上半年主动优化业务结构,新华保险自今年6月份开始,单月保费收入同比逐渐重回增长轨道。57.7%的新业务价值大幅增长也体现了其改革成效。

中国人寿作为新业务价值规模最大的上市险企,其新业务价值增速达到18.6%的双位数增长。中国人寿总精算师侯晋表示,虽然二季度新业务价值增速较一季度有所放缓,但中国人寿通过加强销售组织管理和质量管控,保持了新业务价值的两位数以上增速,共同贡献了整个上半年18.6%的新业务价值增速。

太平人寿对于新业务价值的大幅增长表示,在以价值导向为根本的高质量发展战略下,太平人寿在今年提出“1+5”的指标要求,“1”是指保持保费收入稳定增长,“5”分别是指NBV增速跑赢大市、继续率领先、业务结构持续优化、销售队伍量质提升、保持ROE市场领先。五个指标中,新业务价值排在首位。

太平人寿总经理程永红表示,今年在所有分公司考核指标中,新业务价值考核权重达到80%,因此实现了业务结构持续优化,各渠道较去年同期结构有明显改善,个险渠道低价值短储业务大幅收窄。

对于NBV的亮眼表现,程永红总结道,这主要是由报行合一政策以及内部降本增效所推动的结果。

“报行合一”下 新业务价值率显著提升

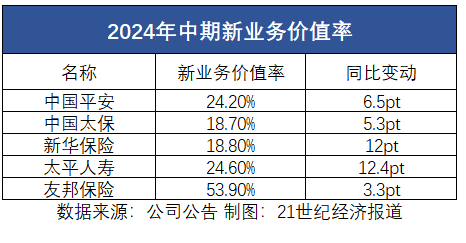

事实上,“报行合一”对新业务价值率的改善显著,此外叠加产品结构改善、产品预定利率下调等因素,在披露数据的五家上市险企中,太平人寿新业务价值率同比提升12.4个百分点,新华保险新业务价值率同比提升12个百分点,其余几家新业务价值率均有提升。

此外,从银保渠道看,太平人寿的银保渠道价值率同比提升16.4个百分点,平安人寿的银保渠道价值率则同比提升6.8个百分点,中国太保银保渠道价值率同比提升5.6个百分点。

近年来,面对人身险行业同质化竞争严重、保险公司费用管理粗放,导致实际费用超出了产品报备时的水平,出现“报行不一”的问题,监管自去年起,要求行业严格执行“报行合一”,具体而言,一是要求保险公司明确产品的费用结构。二是要求保险公司明确产品的总费用上限和给渠道佣金的上限。三是要求保险公司做到“三费合一”,也就是精算假设费用、预算费用和考核费用做到相统一。四是要求保险公司在压实主体责任的同时,特别强调要压实精算师的责任,要求精算师在产品设计、费用测算等方面负起责任。

“报行合一”是指保险公司报给监管的手续费用取值范围和使用规则是需要跟实际使用保持一致的。其中附加费用包含公司各种管理费用、佣金、税收及其他等支出。当附加费用率假设明显低于实际销售费用时,将导致收缴的总保费低于实际应缴的总保费,产生费差损,不利于公司的长期、可持续经营。

执行“报行合一”在短期内必然导致经代渠道的佣金下降、销售热情降低等问题,但长期来看,对保险公司的长期、稳健经营具有重要意义,仅从今年上半年的数据来看,各大险企的人身险业务的价值率、利润率都有明显提升。

程永红表示,在银保报行合一要求下整体经营成本明显下降,产品价值率大幅提升,银保新业务价值增速达到299.78%。下半年,公司将紧跟监管指引,在上半年取得比较好的成绩的基础上,下半年更利于公司进一步落实报行合一并推动渠道专业化经营,公司会持续压降负债端成本,优化负债结构,同时完善产品体系,预计全年依然能够保持NBV两位数增长。

对于“报行合一”对平安的影响,中国平安(43.580, 0.16, 0.37%)副总经理付欣对21世纪经济报道记者表示,银保的“报行合一”对于寿险公司机遇大于挑战,“报行合一”帮助寿险公司降低了费用率,降低了费差损的可能性。“报行合一”实施一年多以来,有效帮助了整个行业和保险公司控制销售费用率,对平安来说,MARGIN(价值率)的提升也得益于监管的政策推动。

付欣进一步表示,平安整个银保的上半年新业务价值是26亿元,同比增长17%,外部渠道增长了88%,除了得益于“报行合一”下费用率得到了有效控制,还得益于外部渠道贡献的增长。

银保渠道放开“一对三” 充分竞争下头部险企受益

值得注意的是,付欣提到的外部渠道扩张或得益于上半年银保渠道“一对多”的放开。

今年5月,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知》(以下简称“通知”)。通知指出,取消银行网点与保险公司合作的数量限制。

这意味着,银保渠道此前执行的“商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作”条款废止。

通知的具体内容包括:一是取消银行网点与保险公司合作的数量限制。明确商业银行代理互联网保险业务、电话销售保险业务和其他保险业务,各级分支行及网点均不限制合作保险公司数量。二是明确双方合作层级。要求保险公司与商业银行开展合作,原则上应当由双方法人机构签订书面委托代理协议。确需由一级分支机构签订委托代理协议的,该一级分支机构应当事先获得其法人机构的书面授权。三是明确银行代理业务佣金标准。要求委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。

在当时,就有业内人士预测,“一对多”放开后,行业竞争加剧是必然的结果。不过,业内认为,具有竞争优势的头部险企会更受益,国泰君安(14.700, 0.00, 0.00%)刘欣琦团队认为,监管再次强调渠道费率“报行合一”要求,在同等费率环境下头部公司的产品得益于附加服务体系等更具备竞争优势,预计银行与头部险企的合作意愿将进一步提升。

目前来看,平安作为头部险企在此次机遇中,积极布局“插旗”,在外部渠道的争夺战中取得了不错的成绩。平安整个银保的上半年新业务价值是26亿,同比增长17%,其中外部渠道增长了88%。

“银保渠道中,主要一个是平安银行自有渠道,还有一个是平安体系之外的外部渠道。平安较上年末的可经营网点增加了1400多个,来源于平安的“插旗行动”,就是把一些高效的、有效的高投产的网点进行布局和插旗。第二步将在插旗之后做网点深耕,把好的网点模式复制到几千个可经营网点中去,提升产能。”付欣说道。

对于银保的后续发展,付欣表示,后续来说,寿险在外部银行的渠道竞争优势在加大,未来外部银行渠道也会是银保整个大渠道的增长点。目前平安银保渠道合作有国有大行、股份制银行、城商行,非常有信心在渠道、队伍和产品上,都能够做到银保市场的一杆标杆。

中国太保总裁赵永刚则表示,我们认为,“报行合一”以及“一个网点最多与三家险企合作的限制放开”等一系列政策,有助于行业聚焦长期可持续的发展,推动行业不断提升产品竞争力和服务质量,提升品牌影响力。从太保来讲,我们银保也将持续精进专业,充分发挥头部险企的综合实力,铸造高质量的服务体系,不断提升核心竞争力,与银行实现深度融合,共同服务客户多样化的保险综合需求。