近日,国投证券分析师尹睿哲发布最新报告指出,通过对境外资本买入同业存单的交易状况进行周度估算,8月境外资本买入同业存单的规模约555亿元,较去年11月以来的月均889亿元买入量明显回落。9月首周,境外资本买入同业存单规模进一步放缓至28亿元,对同业存单市场的边际支撑力度明显减弱。

一位香港银行外汇交易员向记者透露,8月以来,随着美元兑人民币汇率从7.25回升至7.12附近,海外资管机构与基金公司对境内同业存单的配置有所回落。据悉,人民币汇率上涨导致债券息差交易的实际超额收益率相对“缩水”。

图片来源:同花顺iFinD

不过,近期境内金融机构对同业存单的配置意愿持续上涨。无论是银行理财子公司,还是保险资金都在底层资产配置过程增加同业存单持仓。一位银行理财子公司人士向记者透露,8月以来,受央行入场买短卖长、货币政策趋于宽松等因素影响,1年期国债收益率持续走低至年内低点1.377%,低于同期同业存单到期收益率(约1.95%)。所以,他们增加了同业存单配置力度。

在他看来,当前境内外资本对同业存单有着截然不同的配置兴趣,主要是受各自的投资策略差异影响。就境内金融机构而言,在当前固收类市场资产荒状况延续的情况下,市场参与者都在努力提升理财产品底层资产配置“性价比”,既能兼顾高安全性与高流动性同时,又能获取相对更高的回报,给产品稳健运营增加“安全垫”。

债券息差交易“退潮”,9月首周外资买入同业存单规模为28亿元

今年以来,债券息差交易火热,是海外资本争相加仓短期境内债券与同业存单的一大驱动因素。据悉,债券息差交易主要是海外资本认为未来人民币潜在升值回报与短期债券持有到期回报率之和,有望超过同期美债收益率,令他们纷纷加仓境内1年期等短期国债与同业存单。

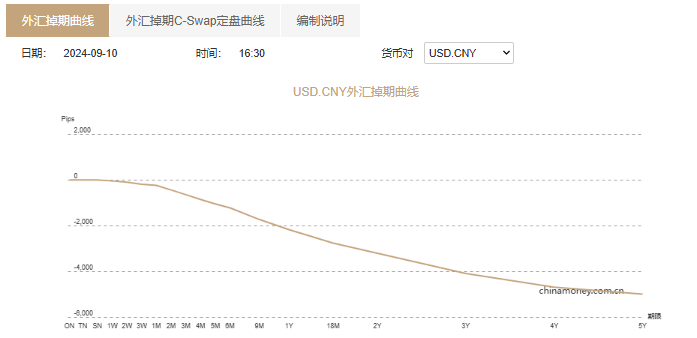

华西证券发布报告指出,以7月31日为例,1年期美元兑人民币掉期点数(远期汇率与即期汇率之差)收盘价为-2892个基点,鉴于当天人民币即期汇率为7.2261,其对应的远期汇率为7.2261-0.2892=6.9369,由此可以推算海外投资机构认为未来人民币汇率的升值空间为4%。

华西证券的报告指出,境外资本通过1年期外汇掉期交易锁定4%的人民币升值回报,再投资1年期国债(7月底的到期收益率为1.42%),就能获得5.42%的综合回报,高于当时的1年期美国国债收益率4.73%。

这无疑吸引众多海外资本纷纷参与上述债券息差交易,持续加仓境内短期国债。在这个过程,越来越多海外资本发现投资同业存单开展债券息差交易的获利空间更加丰厚。相比1年期国债收益率持续回落至1.5%下方,1年期同业存单到期收益率基本维持在1.8%—2%。

这令同业存单日益成为境外资本开展债券息差交易的首选品种。

尹睿哲在报告中指出,在这轮债券息差交易浪潮里,海外资本的主要套利投资标的是同业存单。去年11月以来,海外资本买入的同业存单规模累计达到约8000亿元,平均月底买入量为889亿元。截至7月底,海外资本持有的同业存单规模达到10909亿元,占比达到约6.16%。此外,彭博亚洲策略分析师赵志轩也表示,今年境外投资者明显加大对同业存单的购买力度,持仓所占份额升至7月底的6.15%,创下2015年以来的最高水平,略低于境外投资者对中国国债的持仓份额(7.16%)。

但是,受8月人民币汇率较大幅度升值影响,境外资本对同业存单的态度,迅速从“追捧”转向“观望”。上述外汇交易员向记者透露,8月起,境外基金公司与资管机构对境内1年期国债与1年期同业存单买入热情一直在回落。9月首周,境外资本买入同业存单规模进一步放缓至28亿元,对同业存单市场的边际支撑力度明显减弱。这背后,是人民币汇率持续升值“吞噬”了相当比例的汇兑收益,而债券息差交易的实际回报率显著缩水。

尹睿哲发布的报告认为,境外资本对人民币债券资产的套息空间在今年7月底出现拐点。随着8月人民币持续升值导致美元兑人民币的外汇掉期点数相应回升——自最低点-2986.5回升至-2126(相应的未来人民币未来升值空间减少),导致“1年期存单+汇兑收益”减去1年期美债收益率的实际套息空间从最高123个基点收窄至约90个基点,创下去年11月以来的最低值。

图片来源:中国货币网

这位外汇交易员直言,在债券息差交易的实际套息空间回落至90个基点后,海外资本对投资同业存单开展债券息差交易的兴趣将明显降温。

在他看来,除非美联储在9月超预期降息令美元指数与1年期美债收益率大幅下跌,否则海外资管机构与基金公司很难再复制上半年对债券息差交易的狂热投资情绪。

1年期同业存单近期到期收益率与5年期国开债利率“倒挂”

相比境外资本,国内金融机构却对此产生日益浓厚的投资热情。上述银行理财子公司人士向记者表示,8月以来,他们一直在增加1年期同业存单的配置力度。一方面,面对长期债券投资风险加大,他们正积极减少期限错配风险,避免长期国债收益率回升(债券价格下跌)对短存长投行为造成较大的投资风险;另一方面,1年期同业存单到期收益率高于1年期国债收益率,对理财产品收益率的提振效应更加明显。

他直言,目前1年期同业存单到期收益率约在1.95%附近,相比1年期国债收益率为1.42%,更具资产配置性价比。近期国债交易活跃度下降的情况下,流动性相对较好的同业存单还能满足理财产品对底层资产快速变现能力的要求。记者了解到,近期1年期同业存单走势相对“独立”,也是银行理财子公司、保险等金融机构选择积极配置博取相对较高回报的重要因素。

尹睿哲发布的报告认为,在短端利率迭创新低同时,存单利率走势则相对独立,1年期同业存单不但与短端国债的走势背离,还与5年期国开债利率出现罕见倒挂。据悉,境外资本的买入支撑边际力度在放缓,而银行中长期负债端存在“缺口”,导致大型银行近期资金融出量相对减少,令银行存单发行利率维持在相对高位。

图片来源:中国货币网

上述银行理财子公司人士指出,近期1年期同业存单收益率能高于1年期国债收益率逾50个基点,另一个重要支撑是当前金融市场的资金拆借成本较高。数据显示,截至9月10日17时,银行间隔夜与7天期质押式回购加权利率(DR001与DR007)分别为1.9409%与1.8612%,无形间支撑1年期同业存单发行利率相对较高。

图片来源:中国货币网

该银行理财子公司人士指出,随着央行降准步伐临近,一旦市场资金面重回宽松令银行间质押式回购加权利率走低,1年期同业存单利率也将随之走弱,到时金融机构又将不得不寻找新的兼顾安全性与相对高收益的资产,支撑理财产品稳健运营。