作者:李树超

在公募FOF纷纷公告将公募REITs纳入投资范围后,基金专业买手终于进场。

数据显示,目前已有两只公募FOF重仓投资了四只公募REITs产品,持仓总市值为87万元。

多位业内人士表示,公募FOF投资公募REITs,有利于形成两类市场相互促进和共赢的局面。不过,目前公募REITs数量偏少、二级市场表现较弱。多位基金经理建议,在当前阶段投资REITs需“精挑细选”,更关注产权类REITs、被错杀的品种等。

公募FOF首投公募REITs

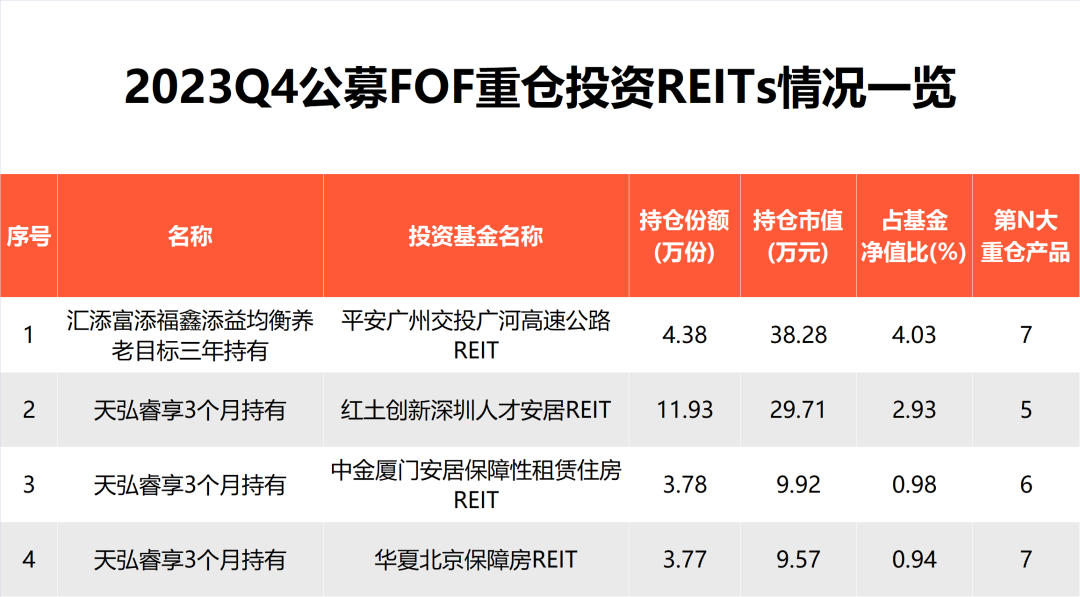

据2023年四季报披露,已有两只公募FOF——汇添富添福鑫添益均衡养老目标三年持有、天弘睿享3个月持有,在前十大重仓基金中持有了四只公募REITs产品,持仓总市值为87万元,占基金净值比例最高的达到4%。

这也是历年季报中,首次披露公募FOF投资REITs,开了市场“先河”。

从公募FOF投资方向看,保障性租赁住房REITs、高速公路REITs是重点,但相比公募FOF1500多亿元的管理规模,87万元的重仓市值还相对较小。

Wind数据显示,截至2月3日,全市场将公募REITs纳入投资范围的公募FOF达到264只(份额合并计算),在全部FOF中占比为54%。

作为大类资产配置的专业买手,公募FOF对区别于股、债风险收益特征的公募REITs,也给予了较多关注。

谈及将公募REITs纳入组合的考虑,天弘睿享3个月持有基金经理王帆表示,公募REITs产品的风险收益特征定位上应该是在股、债之间,我们主要在低风险产品上配置,希望在利率债、信用债的票息历史低位的当下,起到一个债券增强的效果。

汇添富基金资产配置中心总监徐博也表示,公募REITs产品作为区别于股、债、商品的大类资产,底层资产与其他大类资产的相关性较低,且具备强制高分红和稳定分红的独特优势,纳入组合能够起到分散风险、降低波动、提升组合有效边界的作用。

“FOF投资的目标是着眼长期稳健的回报,这与REITs能够提供的风险收益属性是非常契合的,相信未来会有越来越多的FOF将REITs纳入投资范围。”徐博称。

济安金信基金评价中心主任王铁牛也补充道,除了与股、债等传统大类资产相关性相对较低,公募REITs的底层资产包括了产业园区、生态环保、能源基础设施、交通基础设施等方面,对于公募FOF进行多元化投资、提升资产配置有效性等也会有积极意义。

多重因素影响

实际重仓投资的公募FOF有限

虽然有部分FOF产品已经“真金白银”下场,但从2023年四季报看,实际重仓投资REITs的公募FOF产品不多。

针对上述现象,王帆表示,对于公募FOF而言,REITs产品仍然有一些进入壁垒。由于暂时没有赚钱效应,部分事情做起来动力不足,比如IT资本开支、配备足够人员进行研究和营销等。

具体来看,王帆分析,一方面,目前对投资侧真实考核期相对较短,相当于负债久期低于资产久期,所以对于长久期的投资方法论,在产品侧落地难以坚持;另一方面,原始权益人融资成本较低,在表内可以成本法估值,而公募FOF投资者负债成本较高,要用市值法估值,造成一级、二级市场估值存在一定分歧。

王铁牛也认为,首先,公募REITs规模和数量较少,截至去年底,只有30只,这在一定程度上限制公募FOF的投资;第二,去年REITs加权价格指数累计下跌23%,相关产品在二级市场表现较弱,也限制公募FOF参与投资;第三,并非所有已上市公募REITs都能纳入FOF的投资范围。例如,REITs产品的运作期限、资产规模等需要满足一定条件,目前公募FOF只能投资一部分REITs。

从公募REITs的二级市场表现看,继2023年下跌23%后,截至2月2日,中证REITs(收盘)全收益指数2024年以来再度下跌6.22%。

多位业内人士认为,REITs资产的赚钱效应、投资价值以及市场流动性、波动性,是影响公募FOF投资的关键性因素。

王帆认为,在现有激励机制和金融市场定价特征下,更多投资者倾向右侧入场,如果公募REITs市场有赚钱效应,公募FOF投资的节奏会明显加快。而更多类型投资者的加入,更丰富的可投资类别,长期看会实现两个市场双赢的局面。他建议REITs丰富产品品类,同时定位成基金和证券,引入更多投资者,改善机构从股东到员工的激励机制,可能会对市场的活跃有一定帮助。

王铁牛也称,“相信未来会有越来越多的FOF考虑配置REITs,不过REITs产品的产权结构是否清晰,是否有持续的经营运作能力,是否有持续稳定现金流回报,二级市场的流动性和波动等都会是制约FOF配置REITs的主要影响因素。”

投资上需“精挑细选”

青睐产权类REITs、被错杀品种等

经历较长时间调整,多位业内人士认为,目前公募REITs估值已渐趋合理,安全边际不断较厚,当下已出现较高的长期配置价值。

徐博表示,站在当前时点,公募REITS的四季报已经完全披露,大部分项目的经营比较稳健。无论是产权类还是特许经营权的项目,分红率已经相对较高,且分红的稳定性和确定性比较强。随着二级市场价格的大幅下跌,REITs产品的投资性价比大幅提升,对于整体市场并不悲观。

“从投资的角度来说,我们还是要进一步在品种上进行精挑细选,在目前公募REITs整体下跌的情况下,仍存在不少经营稳健、分红率高、长期性价比突出但被错杀的品种,对于这些品种我们是非常乐观的。”徐博称。

王帆也表示,理论计算上,如果跟票息率处于历史低位的债券类资产相比,产权类REITs具有明确的长期投资价值。即使是负债侧考核期短、管理资金量有限的资管产品的管理人,对低风险产品,也应该逐步加大产权类REITs资产的配置。

北京市盈科律师事务所胡浩律师、孙可心律师都认为,专业机构投资者的更多参与,对公募REITs的长远健康发展具有举足轻重的作用:一方面有助于提振市场信心;另一方面有助于公募REITs价值评估更加合理。

“专业机构投资者发挥定价功能的同时,能够有效降低二级市场价格的大幅波动,有利于吸引更多投资者加入REITs市场投资,从而促进REITs产品长远健康发展。”徐博也称。

编辑:舰长

审核:许闻